茅台发布了三季报,第三季度营收和净利润增速均不到1%,而前三季度的增速约为6%。去年年报中,茅台设定的年度收入增速目标为9%左右证配所,这是自2016年以来首次将年度收入增速目标调整至个位数。

白酒行业的库存压力一直很大,茅台三季度的表现进一步加剧了这种压力。然而,在茅台公布业绩后,市场普遍下跌的情况下,白酒板块却逆势上涨。这种情况可能与预期管理有关,利空落地反而成为利好。白酒三季度业绩不佳早已在预期之内,动销数据已经提前反映了这一情况。从九月中旬开始,白酒板块就开始回调,因为双节期间的动销数据并不理想,平均下滑约20%。十月中旬后证配所,券商对白酒三季度业绩预测逐渐出炉,但白酒板块并未继续下跌,而是保持震荡走势。这意味着短线资金已经提前离场,释放了部分业绩压力。

乐观者认为,茅台不再拼命向经销商压货证配所,这表明酒企正在主动降库存,未来底部可能更早到来,反弹弹性也可能更大。不过,茅台业绩下滑依然是利空,白酒多数股票上涨,茅台则微跌。目前,白酒板块最多只能看到一个超跌反弹,基本面还不允许反转。

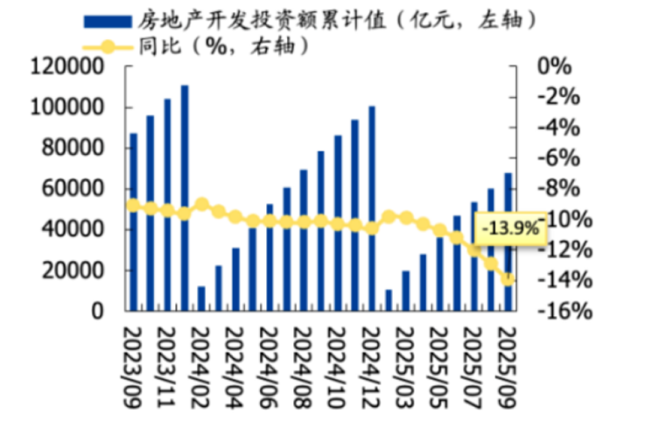

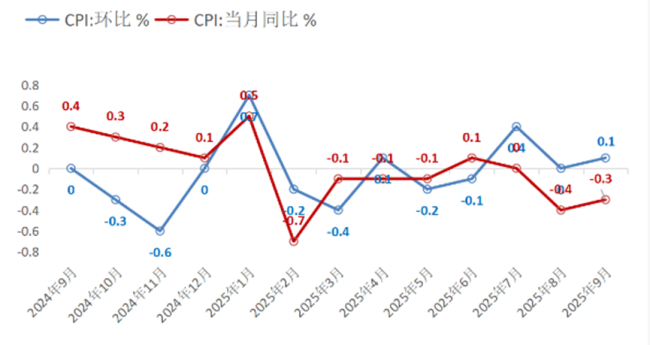

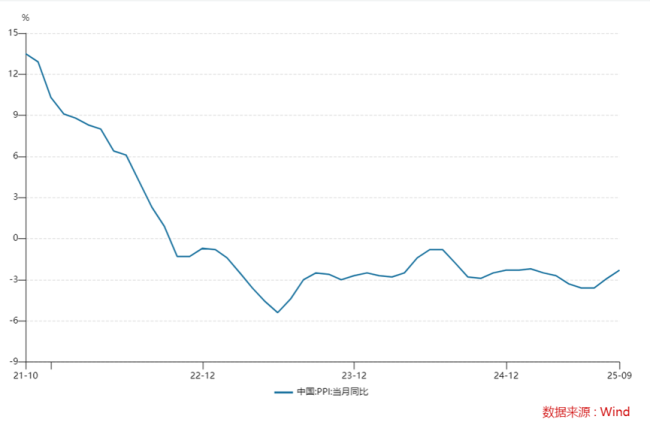

短期来看,政策方向鼓励消费,但白酒除外。家电补贴、消费贷和育儿补贴等措施显示了提振消费的决心,但白酒行业却受到“最严禁酒令”的影响,政务和商务消费场景大幅收缩。地产方面,房价下跌、房屋销售面积下滑、开发投资额减少,导致商务活动减少,白酒高频消费场景随之缩减。宏观经济复苏也尚未出现转折性拐点,CPI和PPI数据都显示经济依然疲软。作为非必选消费,白酒面临的压力更大。

尽管如此,白酒板块仍有投资价值。虽然不会是本轮牛市的主线,但可以作为防守反击的工具。根据券商预期,白酒动销回暖可能出现在明年一二季度。投资者不应将仓位押宝在白酒上,而应积极参与科技行情。目前,公募基金在TMT行业的持仓占比接近40%,抱团效应明显。白酒的定位是防守反击,筹码干净,跌幅有限,可能会受益于市场普涨,甚至有补涨机会。实盘中,白酒仓位约为30%,浮亏约3%。预计在11月业绩压力释放后,白酒可能出现超跌反弹,届时会适当降低仓位,以波段操作为主。

证配所

证配所

网眼查提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯

推荐资讯